股价下跌 星巴克这杯咖啡凉了吗?

许多投资者从去年以来失去了对星巴克的兴趣,尽管这家公司比大多数竞争者增长的更快。这家咖啡店巨头从长远来看是否难逃平庸。

去年下半年,时任星巴克公司(Starbucks)首席执行官的霍华德·舒尔茨(Howard Schultz)在年度投资者日的开场白就以其招牌式的大胆和标新立异语出惊人。他把这家咖啡店巨头的生命周期比作为一本有20个章节的书,并且说:“我仍然觉得我们还刚刚到第四或第五章。”

舒尔茨希望用这个比喻来说明这家在今年3月满46岁的公司的前景依然光明。不过爱读书的人都知道,在第四或第五章节,通常情节会变复杂。在投资者的眼中,过去几个月里的剧情变化已经把星巴克的故事性质由浪漫变为了悬疑。

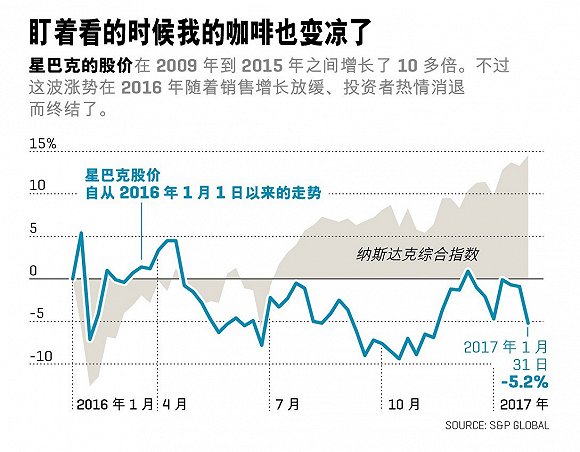

就连舒尔茨本人也说,星巴克的股票走势有些不稳。从2009年起到2015年,公司的股价增长了1,170%,而在2016年则跌去了8%,这是自从2008年以来的首次下跌—尽管大盘上涨了10%。令人沮丧的是,下跌竟然找不到很明确的原因。有些怀疑指向了销售增长放缓、舒尔茨(第二次)宣布从首席执行官的位置上退休后领导层的不确定性、甚或是这家总部位于西雅图的公司制定了依靠海外市场的发展计划,而特朗普执政后给跨国经营带来了不确定因素。

透过这些眼前的挑战,你会看到一个更加让人清醒的现实:大数定律。对于像星巴克这样的年营收达到210亿美元、在75个国家拥有将近26,000家门店的大公司来说,想要保持让投资者欢欣鼓舞的增速非常困难。

星巴克于今年1月1日结束的最新财季数据凸显了这个难题。美国可比门店销售额同比上年增长了3%,这个指标用来衡量开张一年以上的星巴克门店业绩。根据研究机构TDn2K的数据,当季整个餐饮业的该指标为-2.4%。相较之下,星巴克的业绩非常出色。AB Bernstein的资本分析师萨拉·塞纳托雷(Sara Senatore)表示,绝大部分的连锁餐饮企业都愿意为实现星巴克这样的数据做任何事情。不过以星巴克的标准来看,这却是一个令人失望的下滑。例证是星巴克在之前一个财季,该指标增长了9%。在财报发布后,投资者纷纷出逃,股价再度急跌7%。

公司内部有些更长期的变化也拖了后腿。随着供餐服务基本推行完成,目前占销售额20%的这部分业务的增长不再领先于市场平均水平。星巴克的顾客回馈计划也遭遇到了小问题。公司把此前基于消费次数给予的免费餐饮奖励改为了基于消费时间的多少。不过这种转变并没有如预期那样顺利:尽管现在有1,290万顾客报名,参加这项回馈计划的人数增长在去年的大部分时间里还是没有能够达到星巴克的预期。

星巴克把这些问题看作是上升途中的小磕绊。去年公司在美国新开了884家门店,总数已经超过16,000家。在中国,星巴克每15个小时就新开一家门店,这个国家已经成为了增长的最大动力源。到2021年,其计划拥有37,000家门店,超过麦当劳(McDonald's)现有的数量。券商Nomura Instinet的分析师马克·卡利诺夫斯基(Mark Kalinowski)认为星巴克的市值也将超过麦当劳,成为以该指标衡量的世界最大连锁餐饮企业。这很可能在五年内发生。

当然,体量是一把双刃剑(只要问问麦当劳的股东们就知道了)。这样的体量会让“超群的增速变的很困难。”巴克莱资本(Barclays Capital)的杰弗里·伯恩斯坦(Jeffrey Bernstein)说。尽管如此,星巴克预测其 2017年的销售额将实现“中等个位数”的增速,而卡利诺夫斯基的预测是全球增速为4%—还是高于餐饮业的平均水平。

星巴克能否保持达标的能力将部分取决于霍华德·舒尔茨。他在今年4月从首席执行官任上退下来,曾任首席运营官的凯文·约翰逊(Kevin Johnson)接替他担任一把手。William Blair的分析师莎朗·扎克菲娅(Sharon Zackfia)指出,舒尔茨会继续“推动更伟大的变革”来帮助星巴克招徕更多的顾客。舒尔茨不是第一次这样做了。在2000年,他曾经离开首席执行官的岗位来专注制定星巴克的全球战略;当时的国际业务还非常小,现在已经占到了总营收的26%。

从今年开始,舒尔茨计划兴建星巴克特有的烘焙精品店—向咖啡美食家们供应高档产品的高端门店。目前只开设了一家,不过星巴克计划在全球开设1,000家,而且正考虑在20%的普通门店里增设迷你版的精品店。

星巴克并不指望这些店铺能够产生巨变(或者说,让那些购买4美元咖啡的人乖乖地开始付8美元)。Buckingham Research Group的分析师约翰·佐利迪斯(John Zolidis)认为他从不期待烘焙精品店的收入会对股东“有什么实质影响”。不过这些精品店将成为孕育新产品的摇篮,这将帮助星巴克保持其在美食界里的声誉,并且同时与普通门店内的产品融会贯通。专注于有机咖啡豆,寻觅完美的特浓咖啡也能够留住高端顾客,在星巴克努力变得更像麦当劳的时候,让他们不会转投到Blue Bottle Coffee这样较小的小众竞争对手。

让有些投资者感到特别鼓舞的是星巴克在发展的同时一直在创新,而不是坐等前景变为暗淡。当然,就算是人们对公司的潜力有信心,现在买入星巴克的股票也需要付出高昂的代价。尽管比2015年的峰值下跌了13%,股价还是约等于2017年每股收益的26倍,而标准普尔500指数(S&P 500)的平均值为19倍—不管是星巴克的股价还是参照股价都高于历史均值。近期获利的投资者可能需要等这只股票稍微冷却一下再补仓了。

标签: 星巴克 股价 咖啡

上一篇:中国咖啡消费市场将迎来“街头咖啡”新时代

下一篇:气候变化威胁埃塞俄比亚咖啡

相关文章