2020年中国咖啡行业市场现状及发展前景分析 明年市场规模将突破千亿元

未来即饮咖啡有望成为行业最大消费领域

由于我国餐饮习惯与国外不同,我国的人均咖啡消费量远低于国外。2018年的瑞幸在一定程度上促进了我国现磨咖啡行业的发展,但随后各大饮料巨头涉足即饮咖啡,如可口可乐、农夫山泉、伊利等,即饮咖啡已经进入热门赛道,未来即饮咖啡有望接替速溶咖啡成为中国咖啡业最大的消费领域。

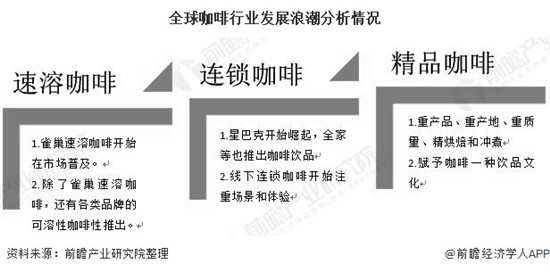

1、全球咖啡行业三次发展浪潮分析

第一次浪潮发生在1938-1970年,以雀巢为代表的速溶咖啡兴起。1938年,雀巢推出速溶咖啡,使咖啡从农产品转变为标准化商品。这一阶段的咖啡要求是含有咖啡因的速饮,对口味要求不高。雀巢成为速溶咖啡市场的绝对领导者,也充斥着各类品牌,市场竞争相对完全。

第二次浪潮出现在1971-2000年,以星巴克为代表的品牌连锁咖啡厅扩张。这一阶段喝咖啡成为享受咖啡和进行社交的综合体验,消费者对咖啡的诉求不仅是单一的提神功效,更是注重其社交属性。产品来看,咖啡厅主要是以工业化流水线的方式售卖手工咖啡。

第三次浪潮从2003年延续至今,精品化咖啡发展。人们更加讲究产地、品种、采摘月份、海拔与冲煮方式,烘焙也保留咖啡豆原始风味,手冲在这一阶段成为主流。咖啡成为一种流行文化,精品咖啡时期,行业回归到产品本质。

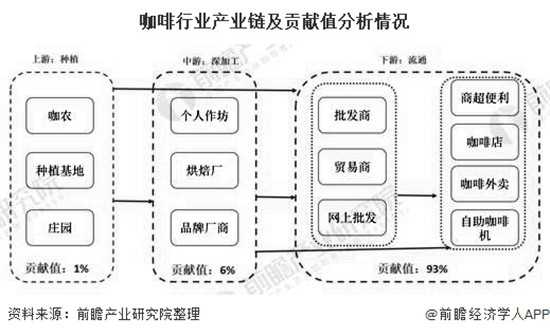

2、下游流通环节利润高

上游种植环节参与者主要包括中小咖农、种植基地以及国外高品质庄园,市场集中度较低,从而导致价值贡献约占1%且上游议价能力较弱,利润空间较低,依靠中游的收购。

中游加工环节参与者主要包括个人作坊、烘焙厂和品牌厂商,行业仍然较为分散,标准化程度较低,产业链价值贡献约占6%。

而下游流通环节参与者主要有批发商和零售商,直接对接消费者,需求量大,集中度较高,产业链价值贡献约为93%。

从产业贡献值的角度来看,下游流通渠道的扩张是咖啡产业发展的主要推动力,绝大部分的咖啡创业公司选择直接对接消费者和大型零售端,做流通产品型创业。

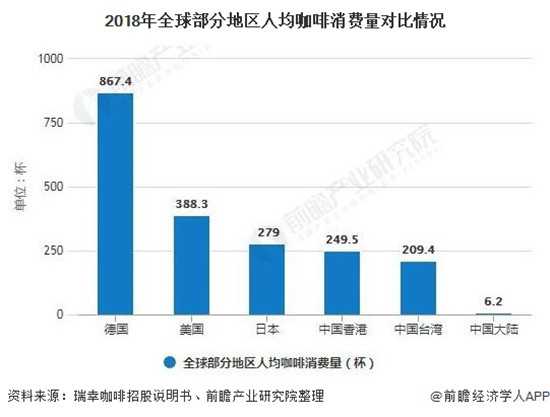

3、中国咖啡人均消费量低

我国咖啡消费市场仍然存在很大空间。我国人均咖啡消费量与发达国家相比依然处于较低水平,2018年我国大陆地区咖啡人均消费量仅为德国的0.71%,美国的1.6%。全球咖啡市场规模超过12万亿,而我国目前只有约700亿,与人口比例差距较大。

有国际机构研究表明,人均收入增长会促进咖啡消费,国民收入每上升5%,咖啡日常消费会增加2%-3%,随着国民收入的增加与消费者咖啡消费习惯的逐渐培养,我国咖啡的潜在市场空间巨大。

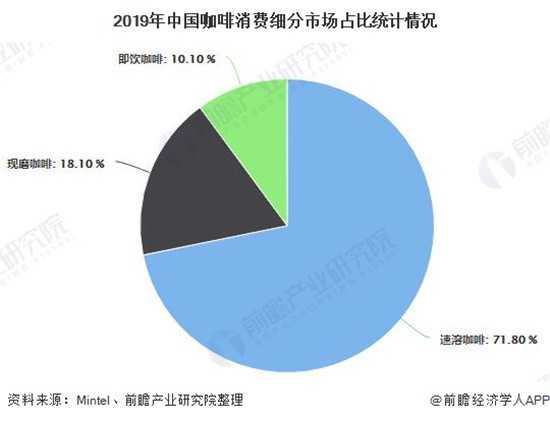

4、以速溶咖啡为主,未来即饮咖啡有望接替速溶咖啡

速溶咖啡市场的品牌壁垒高、市场增速放缓,即饮咖啡成为新晋咖啡产品聚集领域。我国2018年速溶咖啡、现磨咖啡、即饮咖啡的消费分别占咖啡消费总量的71.8%、18.1%、10.1%。

2019年饮料巨头可口可乐和百事可乐和先后推出可乐咖啡混合饮料,再在之前,农夫山泉、伊利、蒙牛等龙头企业也先后拥有了即饮咖啡产品。2018年,可口可乐以51亿美元的价格收购了Costa咖世家,在英国推出了首款Costa即饮包装咖啡,并将于2020年在10个市场推出Costa即饮咖啡产品。

从现阶段来看,虽然即饮咖啡目前在份额上落后,但即饮咖啡做为细分产品,成本低、利润高,且其健康性和功能性符合当下的消费潮流。随着咖啡消费多元化、产品差异化,即饮咖啡有机会获得更大的市场份额。

欧睿国际预测,全球瓶装即饮咖啡将在2022年实现31亿美元增长,复合年增长率为7.5%。而我国总体咖啡市场发展处于高速增长阶段,增速远高于全球水平,因此前瞻预计即饮咖啡在我国的市场规模增长仍将高于全球水平。

5、2021年中国咖啡行业市场规模将突破千亿元

我国咖啡消费增速远高于世界平均水平。随着人们生活水平的提升以及对咖啡文化认知的不断深入,我国咖啡消费呈逐年上升趋势。据伦敦国际咖啡组织数据显示,我国咖啡消费年均增速达15%,远高于世界2%的增速。2025年,预计中国咖啡消费市场将达到1万亿的规模。

以上数据及分析请参考于前瞻产业研究院《中国咖啡行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

由于我国餐饮习惯与国外不同,我国的人均咖啡消费量远低于国外。2018年的瑞幸在一定程度上促进了我国现磨咖啡行业的发展,但随后各大饮料巨头涉足即饮咖啡,如可口可乐、农夫山泉、伊利等,即饮咖啡已经进入热门赛道,未来即饮咖啡有望接替速溶咖啡成为中国咖啡业最大的消费领域。

1、全球咖啡行业三次发展浪潮分析

第一次浪潮发生在1938-1970年,以雀巢为代表的速溶咖啡兴起。1938年,雀巢推出速溶咖啡,使咖啡从农产品转变为标准化商品。这一阶段的咖啡要求是含有咖啡因的速饮,对口味要求不高。雀巢成为速溶咖啡市场的绝对领导者,也充斥着各类品牌,市场竞争相对完全。

第二次浪潮出现在1971-2000年,以星巴克为代表的品牌连锁咖啡厅扩张。这一阶段喝咖啡成为享受咖啡和进行社交的综合体验,消费者对咖啡的诉求不仅是单一的提神功效,更是注重其社交属性。产品来看,咖啡厅主要是以工业化流水线的方式售卖手工咖啡。

第三次浪潮从2003年延续至今,精品化咖啡发展。人们更加讲究产地、品种、采摘月份、海拔与冲煮方式,烘焙也保留咖啡豆原始风味,手冲在这一阶段成为主流。咖啡成为一种流行文化,精品咖啡时期,行业回归到产品本质。

2、下游流通环节利润高

上游种植环节参与者主要包括中小咖农、种植基地以及国外高品质庄园,市场集中度较低,从而导致价值贡献约占1%且上游议价能力较弱,利润空间较低,依靠中游的收购。

中游加工环节参与者主要包括个人作坊、烘焙厂和品牌厂商,行业仍然较为分散,标准化程度较低,产业链价值贡献约占6%。

而下游流通环节参与者主要有批发商和零售商,直接对接消费者,需求量大,集中度较高,产业链价值贡献约为93%。

从产业贡献值的角度来看,下游流通渠道的扩张是咖啡产业发展的主要推动力,绝大部分的咖啡创业公司选择直接对接消费者和大型零售端,做流通产品型创业。

3、中国咖啡人均消费量低

我国咖啡消费市场仍然存在很大空间。我国人均咖啡消费量与发达国家相比依然处于较低水平,2018年我国大陆地区咖啡人均消费量仅为德国的0.71%,美国的1.6%。全球咖啡市场规模超过12万亿,而我国目前只有约700亿,与人口比例差距较大。

有国际机构研究表明,人均收入增长会促进咖啡消费,国民收入每上升5%,咖啡日常消费会增加2%-3%,随着国民收入的增加与消费者咖啡消费习惯的逐渐培养,我国咖啡的潜在市场空间巨大。

4、以速溶咖啡为主,未来即饮咖啡有望接替速溶咖啡

速溶咖啡市场的品牌壁垒高、市场增速放缓,即饮咖啡成为新晋咖啡产品聚集领域。我国2018年速溶咖啡、现磨咖啡、即饮咖啡的消费分别占咖啡消费总量的71.8%、18.1%、10.1%。

2019年饮料巨头可口可乐和百事可乐和先后推出可乐咖啡混合饮料,再在之前,农夫山泉、伊利、蒙牛等龙头企业也先后拥有了即饮咖啡产品。2018年,可口可乐以51亿美元的价格收购了Costa咖世家,在英国推出了首款Costa即饮包装咖啡,并将于2020年在10个市场推出Costa即饮咖啡产品。

从现阶段来看,虽然即饮咖啡目前在份额上落后,但即饮咖啡做为细分产品,成本低、利润高,且其健康性和功能性符合当下的消费潮流。随着咖啡消费多元化、产品差异化,即饮咖啡有机会获得更大的市场份额。

欧睿国际预测,全球瓶装即饮咖啡将在2022年实现31亿美元增长,复合年增长率为7.5%。而我国总体咖啡市场发展处于高速增长阶段,增速远高于全球水平,因此前瞻预计即饮咖啡在我国的市场规模增长仍将高于全球水平。

5、2021年中国咖啡行业市场规模将突破千亿元

我国咖啡消费增速远高于世界平均水平。随着人们生活水平的提升以及对咖啡文化认知的不断深入,我国咖啡消费呈逐年上升趋势。据伦敦国际咖啡组织数据显示,我国咖啡消费年均增速达15%,远高于世界2%的增速。2025年,预计中国咖啡消费市场将达到1万亿的规模。

以上数据及分析请参考于前瞻产业研究院《中国咖啡行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

标签: 2020年 中国咖啡 现状 发展前景

相关文章