咖啡下沉战事:争夺消费场景 烧钱依旧

随着各类资本入局,咖啡市场竞争变得尤其激烈。

9月9日,OYO酒店对外宣布,将推出“芬然”咖啡品牌,首家门店在西安落地;9月3日,中石化易捷也与连咖啡发布全新品牌易捷咖啡。

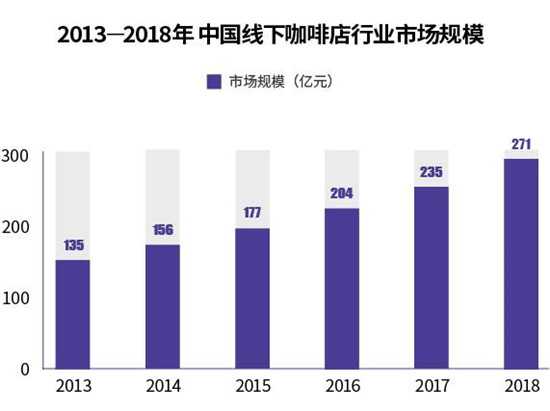

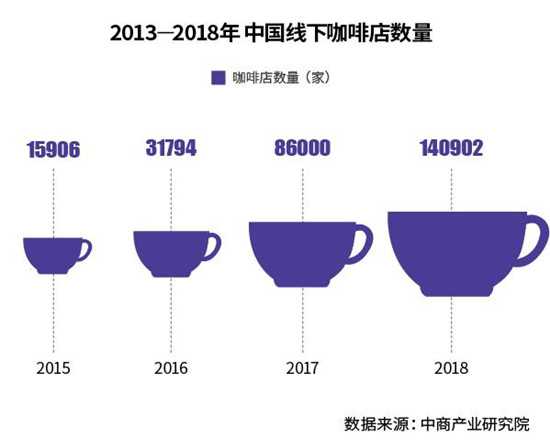

这仅仅只是咖啡市场一隅。据中商产业研究院发布的《2019年中国咖啡行业市场前景研究报告》显示,2018年,中国咖啡厅数量已突破14万家,而2007年,这个数字才只有1.59万。

事实上,咖啡市场的数据可能远远高于此。除了传统咖啡馆品牌如Costa、太平洋、雕刻时光、漫咖啡之外,外卖咖啡、便利店咖啡和自助咖啡机、咖啡角等各类新形式的咖啡项目纷纷入局咖啡市场。

从加油站场景、酒店场景、快餐场景甚至是便利店场景,这些本来都与咖啡完全无关的消费场景都进入到了咖啡战场上,咖啡价格也在不断下探。

咖啡市场打响下沉市场价格战,作为代表之一的瑞幸咖啡仍在不断亏损。8月14日,瑞幸咖啡发布了首份上市后未经审计的财务数据,2019年第二季度,瑞幸咖啡净亏损6.81亿元。

尽管如此,大大小小的投资者仍在不断涌入咖啡市场。9月12日,前媒体人董董(化名)向时代周报记者讲述着她的“咖啡宏图”:“咖啡市场潜力很大,我和投资人决定要做一个全新的咖啡品牌,主要是以咖啡角形式,进驻到各大酒店、餐厅等地方。”

可以说,咖啡无处不在。然而,市场真的需要这么多咖啡吗?

融资超35亿美元

有了创业念头之后,董董从去年开始对咖啡市场进行了周密考察。“经过调研,我们发现咖啡经营形成规模和市场后,回报很快,也很可观。”董董向时代周报记者表示。

然而,9月11日,一位投资行业却从业者对时代周报记者坦言,线上咖啡靠补贴赚流量,线下咖啡布点选址很难,比不过便利店,整体而言咖啡市场确实很烧钱。

尽管听过许多“烧钱”的言论,但董董依然很乐观,“中国的人口红利是消费品的风口,都是值得挖掘的,而且咖啡经营形成规模和市场后,回报是很快也很可观的。”

事实上,董董只是众多看好咖啡市场投资者的缩影。据伦敦国际咖啡组织统计,与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长。预计到2025年,中国将成长为1万亿元的巨型咖啡消费帝国。

据品途智库数据统计,仅截至2018年5月,中国咖啡市场创投金额已达到3.22亿元,是2017年全年融资总额的两倍。

在增速和潜力的双重刺激下,各个行业的资本力量也开始进入咖啡市场,试图享受行业红利。

据时代周报记者不完全统计,仅2018年,国内针对咖啡行业的投融资额已超过35亿美元。

如今,中国咖啡市场已然呈现出一派“百家争鸣”的状态,新玩家、新业态争相出现,不断搅动着老牌咖啡品牌的地位。

9月9日,印度经济连锁酒店品牌OYO对外宣布,将推出“芬然”咖啡品牌,首家门店在西安落地。

OYO方面称,借助庞大的酒店网络,OYO酒店积累了大量城市商业活动数据,根据不同区域的人流状况和酒店条件,能快速找出适合开设咖啡店的酒店,加上项目在单体酒店内开发运营,因此无论是前期投入还是日常运营成本都远低于同类型咖啡店。

9月12日,中国食品产业分析师朱丹蓬向时代周报记者表示:“OYO的优势在于它的商业租金成本很低,而中石化有垄断性的资源,例如在高速公路上的一些门店资源是非常稀缺的。但劣势在于,他们两者如果品质、定价不合理的话,经营也会受到很大影响。”

除了迎接新玩家,咖啡市场还吸引了快餐品牌、便利店的入场。

早在2009年,麦当劳将咖啡业务品牌“麦咖啡”正式引入中国内地。2010年,麦当劳在内地开了接近100家有麦咖啡的门店。

在华经营肯德基和必胜客的餐饮连锁企业百胜中国,目前也拥有两个咖啡品牌,分别是主打便利和性价比的K咖啡以及走精品咖啡路线的COFFii&Joy。

9月11日,时代周报记者走访了位于上海美罗城商场以及光启城商场的COFFii&Joy门店,两家店铺面积均不大,咖啡的价位在20―40元不等。当天,两家店铺内客流量并不大,陆陆续续有消费者前来买咖啡,并且询问咖啡优惠情况。

一众连锁便利店也纷纷加码咖啡市场,意图分一杯羹。例如,全家便利店自2014年推出湃客咖啡,目前湃客咖啡已入驻超过2000家全家门店。

9月12日,苏宁方面在接受记者采访时介绍,目前,苏宁小店的咖啡业务以柜台入驻的形式,已经在全国上线超过1000家门店。

9月12日,瑞幸咖啡相关负责人在接受时代周报采访时说:“公司计划到2019年底建成总门店数超过4500家,成为中国最大的咖啡连锁品牌,到2021年底前建成门店10000家。”

平价咖啡成趋势

随着各种咖啡消费场景的到来,可以预见的是,未来的咖啡市场将是一场复杂、多角度的品牌间的竞争,其中,下沉市场已成为众多玩家共同的选择。

9月12日,瑞幸咖啡相关负责人向时代周报记者表示:“我们看到了当前咖啡行业存在的一些痛点,高定价阻碍了咖啡的高频次消费;不方便抑制客户的消费欲望。这两个痛点也是制约咖啡在中国普及的主要原因。”

朱丹蓬则向时代周报记者表示:“咖啡的大众化以及全场景化是必然的趋势,就现在来说,一二线城市还是重点,三四线城市则是潜力市场。”

相比起星巴克,瑞幸咖啡、湃客咖啡、K咖啡等门店主要集中在写字楼集中的商业区,面对客户是办公室白领客群。

而OYO酒店本身定位在中低端,客群主要是酒店住客,易捷咖啡也主要针对司机客群。

据时代周报记者了解,易捷咖啡目前推出了3种不同定位的系列产品,分别为92#(黑白咖啡)、95#(时尚特饮)、98#(精品系列),价格在12―28元。

K咖啡和湃客咖啡更是主打平民路线。

9月9日,肯德基开卖咖啡月卡,价值28元月卡可以提供持续30天、每天一杯的指定咖啡。这意味着,一杯咖啡价格约等于1元。

同样,类似这种折扣活动,湃客咖啡也经常进行。

不过,瑞幸咖啡的增长和亏损都在进一步加剧扩大。8月14日,瑞幸咖啡公布了上市后的首份财报,第二季度总营收为9.09亿元人民币,较上年同期的1.215亿元,增长648.2%;同时净亏损6.813亿元,上年同期净亏损为3.33亿元。

9月16日,产业时评人张书乐对时代周报记者表示:“咖啡的价格区间在那里,所谓平价,要么是一种市场补贴行为,要么是一种性价比合适、利润压缩的结果。咖啡市场的孵化,最终应该是不同的用户有不同的咖啡选择,满足不同层次和场景的需求,最终核心还是消费者的体验。”

他直言,如今互联网咖啡的形式,是用早前O2O的市场覆盖与补贴方式,强行进行市场孵化,并开始向三四线城市覆盖,从而造成了咖啡从“小资”转向大众化的表象。但其实咖啡本身应该是大众饮料,只是在中国市场上,一直没有真正适应国人的味蕾、钱包以及场景。

不论咖啡的未来如何,董董已经在靠近自己的咖啡梦想了,她向时代周报记者透露,目前已和不少酒店、餐厅达成了合作。

在她看来,做咖啡市场肯定会烧钱,但她坚信,如果能够形成规模化,就可以保证后续盈利,同时价格也不能定的过高,因为要保证消费频次。“我们还是想要踏踏实实做好产品,为消费者提供多个选择机会。”董董认真地说。

时代周报记者李静

9月9日,OYO酒店对外宣布,将推出“芬然”咖啡品牌,首家门店在西安落地;9月3日,中石化易捷也与连咖啡发布全新品牌易捷咖啡。

这仅仅只是咖啡市场一隅。据中商产业研究院发布的《2019年中国咖啡行业市场前景研究报告》显示,2018年,中国咖啡厅数量已突破14万家,而2007年,这个数字才只有1.59万。

事实上,咖啡市场的数据可能远远高于此。除了传统咖啡馆品牌如Costa、太平洋、雕刻时光、漫咖啡之外,外卖咖啡、便利店咖啡和自助咖啡机、咖啡角等各类新形式的咖啡项目纷纷入局咖啡市场。

从加油站场景、酒店场景、快餐场景甚至是便利店场景,这些本来都与咖啡完全无关的消费场景都进入到了咖啡战场上,咖啡价格也在不断下探。

咖啡市场打响下沉市场价格战,作为代表之一的瑞幸咖啡仍在不断亏损。8月14日,瑞幸咖啡发布了首份上市后未经审计的财务数据,2019年第二季度,瑞幸咖啡净亏损6.81亿元。

尽管如此,大大小小的投资者仍在不断涌入咖啡市场。9月12日,前媒体人董董(化名)向时代周报记者讲述着她的“咖啡宏图”:“咖啡市场潜力很大,我和投资人决定要做一个全新的咖啡品牌,主要是以咖啡角形式,进驻到各大酒店、餐厅等地方。”

可以说,咖啡无处不在。然而,市场真的需要这么多咖啡吗?

融资超35亿美元

有了创业念头之后,董董从去年开始对咖啡市场进行了周密考察。“经过调研,我们发现咖啡经营形成规模和市场后,回报很快,也很可观。”董董向时代周报记者表示。

然而,9月11日,一位投资行业却从业者对时代周报记者坦言,线上咖啡靠补贴赚流量,线下咖啡布点选址很难,比不过便利店,整体而言咖啡市场确实很烧钱。

尽管听过许多“烧钱”的言论,但董董依然很乐观,“中国的人口红利是消费品的风口,都是值得挖掘的,而且咖啡经营形成规模和市场后,回报是很快也很可观的。”

事实上,董董只是众多看好咖啡市场投资者的缩影。据伦敦国际咖啡组织统计,与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长。预计到2025年,中国将成长为1万亿元的巨型咖啡消费帝国。

据品途智库数据统计,仅截至2018年5月,中国咖啡市场创投金额已达到3.22亿元,是2017年全年融资总额的两倍。

在增速和潜力的双重刺激下,各个行业的资本力量也开始进入咖啡市场,试图享受行业红利。

据时代周报记者不完全统计,仅2018年,国内针对咖啡行业的投融资额已超过35亿美元。

如今,中国咖啡市场已然呈现出一派“百家争鸣”的状态,新玩家、新业态争相出现,不断搅动着老牌咖啡品牌的地位。

9月9日,印度经济连锁酒店品牌OYO对外宣布,将推出“芬然”咖啡品牌,首家门店在西安落地。

OYO方面称,借助庞大的酒店网络,OYO酒店积累了大量城市商业活动数据,根据不同区域的人流状况和酒店条件,能快速找出适合开设咖啡店的酒店,加上项目在单体酒店内开发运营,因此无论是前期投入还是日常运营成本都远低于同类型咖啡店。

9月12日,中国食品产业分析师朱丹蓬向时代周报记者表示:“OYO的优势在于它的商业租金成本很低,而中石化有垄断性的资源,例如在高速公路上的一些门店资源是非常稀缺的。但劣势在于,他们两者如果品质、定价不合理的话,经营也会受到很大影响。”

除了迎接新玩家,咖啡市场还吸引了快餐品牌、便利店的入场。

早在2009年,麦当劳将咖啡业务品牌“麦咖啡”正式引入中国内地。2010年,麦当劳在内地开了接近100家有麦咖啡的门店。

在华经营肯德基和必胜客的餐饮连锁企业百胜中国,目前也拥有两个咖啡品牌,分别是主打便利和性价比的K咖啡以及走精品咖啡路线的COFFii&Joy。

9月11日,时代周报记者走访了位于上海美罗城商场以及光启城商场的COFFii&Joy门店,两家店铺面积均不大,咖啡的价位在20―40元不等。当天,两家店铺内客流量并不大,陆陆续续有消费者前来买咖啡,并且询问咖啡优惠情况。

一众连锁便利店也纷纷加码咖啡市场,意图分一杯羹。例如,全家便利店自2014年推出湃客咖啡,目前湃客咖啡已入驻超过2000家全家门店。

9月12日,苏宁方面在接受记者采访时介绍,目前,苏宁小店的咖啡业务以柜台入驻的形式,已经在全国上线超过1000家门店。

9月12日,瑞幸咖啡相关负责人在接受时代周报采访时说:“公司计划到2019年底建成总门店数超过4500家,成为中国最大的咖啡连锁品牌,到2021年底前建成门店10000家。”

平价咖啡成趋势

随着各种咖啡消费场景的到来,可以预见的是,未来的咖啡市场将是一场复杂、多角度的品牌间的竞争,其中,下沉市场已成为众多玩家共同的选择。

9月12日,瑞幸咖啡相关负责人向时代周报记者表示:“我们看到了当前咖啡行业存在的一些痛点,高定价阻碍了咖啡的高频次消费;不方便抑制客户的消费欲望。这两个痛点也是制约咖啡在中国普及的主要原因。”

朱丹蓬则向时代周报记者表示:“咖啡的大众化以及全场景化是必然的趋势,就现在来说,一二线城市还是重点,三四线城市则是潜力市场。”

相比起星巴克,瑞幸咖啡、湃客咖啡、K咖啡等门店主要集中在写字楼集中的商业区,面对客户是办公室白领客群。

而OYO酒店本身定位在中低端,客群主要是酒店住客,易捷咖啡也主要针对司机客群。

据时代周报记者了解,易捷咖啡目前推出了3种不同定位的系列产品,分别为92#(黑白咖啡)、95#(时尚特饮)、98#(精品系列),价格在12―28元。

K咖啡和湃客咖啡更是主打平民路线。

9月9日,肯德基开卖咖啡月卡,价值28元月卡可以提供持续30天、每天一杯的指定咖啡。这意味着,一杯咖啡价格约等于1元。

同样,类似这种折扣活动,湃客咖啡也经常进行。

不过,瑞幸咖啡的增长和亏损都在进一步加剧扩大。8月14日,瑞幸咖啡公布了上市后的首份财报,第二季度总营收为9.09亿元人民币,较上年同期的1.215亿元,增长648.2%;同时净亏损6.813亿元,上年同期净亏损为3.33亿元。

9月16日,产业时评人张书乐对时代周报记者表示:“咖啡的价格区间在那里,所谓平价,要么是一种市场补贴行为,要么是一种性价比合适、利润压缩的结果。咖啡市场的孵化,最终应该是不同的用户有不同的咖啡选择,满足不同层次和场景的需求,最终核心还是消费者的体验。”

他直言,如今互联网咖啡的形式,是用早前O2O的市场覆盖与补贴方式,强行进行市场孵化,并开始向三四线城市覆盖,从而造成了咖啡从“小资”转向大众化的表象。但其实咖啡本身应该是大众饮料,只是在中国市场上,一直没有真正适应国人的味蕾、钱包以及场景。

不论咖啡的未来如何,董董已经在靠近自己的咖啡梦想了,她向时代周报记者透露,目前已和不少酒店、餐厅达成了合作。

在她看来,做咖啡市场肯定会烧钱,但她坚信,如果能够形成规模化,就可以保证后续盈利,同时价格也不能定的过高,因为要保证消费频次。“我们还是想要踏踏实实做好产品,为消费者提供多个选择机会。”董董认真地说。

时代周报记者李静

标签: 咖啡 战事 消费场景

相关文章